F5/70D, Ấp 6, Xã Hưng Long, Thành phố Hồ Chí Minh, Việt Nam

Hàng tồn kho không đơn thuần là những sản phẩm được lưu giữ trong kho mà còn là một phần không thể thiếu trong chuỗi cung ứng và chiến lược kinh doanh tổng thể. Việc hiểu rõ khái niệm và cách phân loại hàng tồn kho chính xác sẽ giúp doanh nghiệp tối ưu hóa nguồn lực, giảm thiểu chi phí và cải thiện chất lượng dịch vụ. Bài viết này sẽ giải thích chi tiết về hàng tồn kho, cách phân loại và tính giá hàng tồn kho phổ biến để doanh nghiệp quản lý kho bãi một cách hiệu quả và bền vững.

Tóm tắt nội dung [Ẩn]

Hàng tồn kho là các loại hàng hóa, nguyên liệu, hoặc sản phẩm được lưu giữ trong kho hàng của doanh nghiệp nhằm phục vụ cho quá trình sản xuất, kinh doanh. Đây là một phần quan trọng trong hệ thống quản lý chuỗi cung ứng và đóng vai trò thiết yếu trong việc đảm bảo hoạt động kinh doanh diễn ra suôn sẻ. Các loại hàng tồn kho bao gồm nguyên vật liệu thô, bán thành phẩm, và thành phẩm đã hoàn thiện, sẵn sàng để bán ra thị trường.

.jpg)

Hàng tồn kho là gì ?

Phân loại hàng tồn kho theo công dụng giúp doanh nghiệp quản lý tốt hàng hóa dựa trên vai trò và mục đích sử dụng trong quy trình sản xuất. Các loại hàng tồn kho chính bao gồm:

Nguyên liệu và vật liệu

Nguyên vật liệu là các thành phần cơ bản được sử dụng trong quá trình sản xuất để tạo ra sản phẩm cuối cùng. Loại hàng tồn kho này bao gồm các nguyên liệu thô như kim loại, gỗ, nhựa, hóa chất và các vật liệu phụ trợ khác.

Việc duy trì một lượng nguyên liệu đủ dùng là rất quan trọng, bởi nó giúp doanh nghiệp đảm bảo liên tục trong sản xuất, tránh tình trạng gián đoạn khi thiếu hụt nguyên liệu. Hơn nữa, việc dự trữ nguyên liệu còn giúp doanh nghiệp đối phó với những biến động về giá cả trên thị trường.

Bán thành phẩm

Là các sản phẩm đã được xử lý qua một số giai đoạn của quy trình sản xuất nhưng chưa hoàn thiện. Đây có thể là những chi tiết, bộ phận đã được gia công nhưng cần được lắp ráp hoặc hoàn thiện thêm để trở thành sản phẩm cuối cùng, do đó sẽ được giữ trong kho để tiếp tục xử lý hoặc lắp ráp khi cần thiết

Thành phẩm

Thành phẩm là những sản phẩm đã hoàn thành toàn bộ các công đoạn sản xuất, đã qua kiểm tra chất lượng và sẵn sàng để bán ra thị trường. Đây là loại hàng tồn kho có giá trị cao nhất, thể hiện kết quả cuối cùng của quá trình sản xuất và có thể được bán trực tiếp cho khách hàng.

Dựa trên nguồn gốc xuất xứ, doanh nghiệp có thể phân loại hàng tồn kho theo các tiêu chí dưới đây:

Hàng tồn kho mua từ bên ngoài

Đây là những hàng hóa hoặc nguyên liệu mà doanh nghiệp mua từ các nhà cung cấp bên ngoài. Loại hàng tồn kho này có thể bao gồm nguyên liệu thô, linh kiện hoặc các sản phẩm hoàn chỉnh được mua để bán lại hoặc sử dụng trong quá trình sản xuất. đối với loại hàng này đòi hỏi doanh nghiệp phải có hệ thống kiểm soát chất lượng nghiêm ngặt để đảm bảo các sản phẩm nhập kho đều đạt tiêu chuẩn.

Hàng tồn kho tự sản xuất

Hàng tồn kho tự sản xuất là các sản phẩm mà doanh nghiệp đã tự gia công, lắp ráp và hoàn thiện theo quy trình sản xuất riêng của mình.

Việc quản lý hàng tồn kho tự sản xuất cần chú trọng đến việc kiểm tra chất lượng trong từng giai đoạn sản xuất và đảm bảo các sản phẩm hoàn thiện đều đáp ứng yêu cầu chất lượng trước khi đưa vào lưu kho hoặc phân phối

Hàng tồn kho có nguồn gốc khác

Đây có thể là hàng hóa trả lại từ khách hàng, hàng hóa được tặng hoặc hàng hóa từ các nguồn khác như đấu giá hay thanh lý.

Có 3 cách phân loại hàng tồn kho

Quản lý tốt các loại hàng tồn kho theo nhu cầu sử dụng giúp doanh nghiệp tối ưu hóa chi phí, sử dụng hiệu quả tài nguyên và không gian lưu trữ, đồng thời tăng cường khả năng đáp ứng nhu cầu thị trường.

Hàng hóa dùng cho sản xuất kinh doanh

Hàng tồn kho dùng để kinh doanh là các sản phẩm, thành phẩm hoặc nguyên liệu được lưu trữ để bán trực tiếp hoặc sử dụng trong quá trình sản xuất. Loại hàng này chính là trọng tâm của hoạt động kinh doanh, giúp doanh nghiệp duy trì lượng cung ổn định, tránh tình trạng thiếu hụt hàng hóa và đáp ứng kịp thời nhu cầu thị trường.

Hàng tồn kho dự phòng

Đây là các sản phẩm hoặc nguyên liệu được lưu trữ để đối phó với các tình huống không mong muốn như gián đoạn trong chuỗi cung ứng, biến động giá cả hoặc nhu cầu tăng đột biến. Duy trì một lượng hàng tồn kho dự phòng giúp doanh nghiệp linh hoạt hơn trong việc xử lý rủi ro, đảm bảo hoạt động sản xuất và kinh doanh không bị gián đoạn.

Hàng tồn kho không được dùng

Các sản phẩm hoặc nguyên liệu không còn phù hợp hoặc không cần thiết cho hoạt động kinh doanh được xếp vào nhóm hàng tồn kho không được dùng. Các loại hàng hóa này thường lỗi thời, có lỗi hư hỏng hoặc không còn còn nhu cầu trên thị trường.

>>> Xem thêm: Phương pháp xử lý hàng tồn kho tối ưu nhất.

Biết được vị trí của hàng hóa đang được lưu trữ trên kệ chứa hàng, xác định được số lượng của từng loại hàng hóa trong kho, từ đó giảm thiểu thời gian tìm kiếm và xử lý đơn hàng.

Nắm rõ số lượng và tình trạng của từng loại hàng tồn kho sẽ có thể điều chỉnh lượng hàng lưu trữ phù hợp, tránh tình trạng dư thừa hoặc thiếu hụt.

Tiết kiệm các khoản chi phí lưu kho không cần thiết, đặc biệt là chi phí liên quan đến việc bảo quản hàng hóa hoặc thuê kho bãi bổ sung.

Linh hoạt hơn trong việc điều chỉnh kế hoạch sản xuất và kinh doanh, nhanh chóng phản ứng trước những thay đổi của thị trường hoặc nhu cầu của khách hàng.

Doanh nghiệp có thể phát hiện sớm các sản phẩm hư hỏng hoặc lỗi thời để kịp thời xử lý. Nhờ đó nâng cao sự hài lòng của khách hàng khi cung cấp những sản phẩm và dịch vụ chất lượng.

Hiện nay, theo chuẩn mực kế toán Việt Nam (VAS) số 02, có bốn phương pháp tính giá trị hàng tồn kho. Tuy nhiên, theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC, phương pháp Nhập sau - Xuất trước (LIFO) đã bị loại bỏ. Vì vậy, hiện nay doanh nghiệp thường áp dụng ba phương pháp còn lại: Giá đích danh, Bình quân gia quyền và Nhập trước - Xuất trước (FIFO).

Phương pháp giá đích danh chỉ nên áp dụng cho doanh nghiệp có ít sản phẩm hoặc hàng hóa đã có mức độ nhận diện rõ ràng. Khi xuất kho, giá trị của hàng hóa được xác định dựa trên giá nhập kho thực tế của từng lô hàng.

Tính giá theo phương pháp đích danh

Phương pháp này phù hợp với những doanh nghiệp kinh doanh những mặt hàng giá trị cao và hay có những biến động về giá.

Công thức tính:

Giá trị tồn kho cuối kỳ = Giá trị tồn kho đầu kỳ + Giá trị nhập kho trong kỳ - Giá trị xuất kho theo giá đích danh

Ưu điểm:

- Phản ánh chính xác giá trị thực tế hàng tồn kho trên bảng cân đối kế toán.

- Đảm bảo nguyên tắc phù hợp của kế toán ở mức độ cao nhất và giúp kế toán dễ dàng tổng hợp chi phí giá vốn ở bất kỳ thời điểm nào.

- Cung cấp thông tin hữu ích để phân tích chi tiết doanh thu, chi phí theo đơn hàng hoặc dự án và đưa ra quyết định kinh doanh một cách nhanh và chính xác.

Nhược điểm:

- Kế toán mất khá nhiều thời gian để có thể ghi chú chi tiết và theo dõi lô hàng.

- Nguy cơ xuất sai hàng và thời gian xuất có thể bị kéo dài nếu không có quy định rõ ràng về nhận diện.

- Gặp khó khăn khi thay đổi kế hoạch xuất hàng đột xuất hoặc sử dụng hàng hóa cho mục đích khác với kế hoạch đề ra ban đầu.

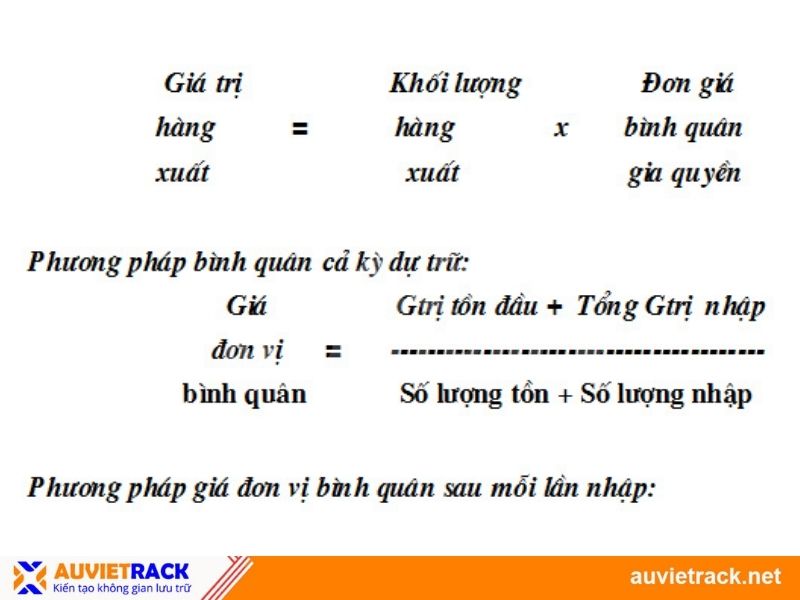

Phương pháp bình quân gia quyền hay còn gọi là cào bằng đơn giá tính giá trị hàng tồn kho dựa trên giá trị trung bình của hàng tồn đầu kỳ và giá trị của hàng được mua hoặc sản xuất trong kỳ.

Công thức binh quân gia quyền tính giá

Giá trị trung bình sẽ được tính theo từng ký hoặc theo mỗi lô hàng được nhập vào. Phương pháp này chia thành hai loại:

a. Bình quân gia quyền cuối kỳ

Bình quân gia quyền cuối kỳ còn gọi là bình quân cả kỳ dự trữ, phương pháp này tính giá trị hàng tồn kho được được xuất vào cuối kỳ lưu kho. Với những doanh nghiệp có kỳ kế toán hàng ngắn, hàng tồn kho ít biến động về giá và không cần giá trị xuất kho tại thời điểm kế toán có thể áp dụng phương pháp này.

Công thức tính:

Đơn giá bình quân = (Giá trị hàng tồn đầu kỳ + Giá trị hàng nhập trong kỳ) / (Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trong kỳ)

Ưu điểm:

- Chỉ cần tính toán một lần vào cuối kỳ, dễ thực hiện và đơn giản quá trình.

Nhược điểm:

- Không phản ánh chính xác giá trị hàng tồn kho tại từng thời điểm khác nhau

- Thông tin kế toán không được cập nhật liên tục.

b. Bình quân gia quyền sau mỗi lần nhập

Bình quân gia quyền sau mỗi lần nhập hay bình quân tức thời, đối với phương pháp này thì cần cập nhật giá trị tồn kho và đơn giá sau mỗi lần nhập hàng. Thường được sử dụng trong doanh nghiệp với ít mã hàng tồn, tần suất xuất và biến động về số lượng hàng nhập phải thấp.

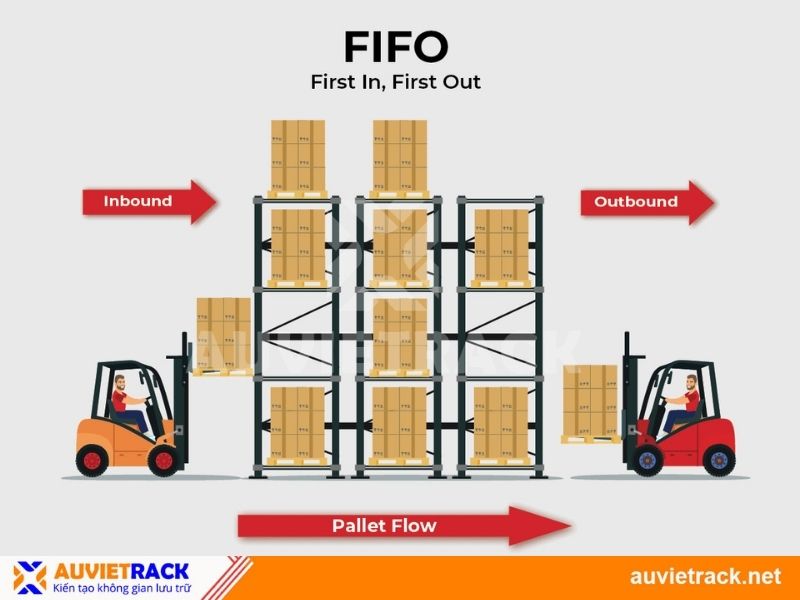

Phương pháp tính giá nhập trước xuất trước

Công thức tính:

Đơn giá bình quân sau mỗi lần nhập = (Giá trị hàng tồn đầu kỳ + Giá trị hàng nhập trước lần xuất thứ n) / (Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trước lần xuất thứ n)

Ưu điểm: Cập nhật giá trị hàng tồn kho kịp thời và nâng cao sự chính xác.

Nhược điểm: Tốn nhiều công sức, nhân lực vì phải tính toán một cách liên tục.

FIFO giả định rằng hàng nhập trước sẽ được xuất trước, và hàng tồn kho cuối kỳ là những hàng nhập sau cùng.

Công thức tính:

- Giá trị hàng xuất kho được tính theo giá của lô hàng nhập đầu tiên.

- Hàng tồn kho cuối kỳ là những lô hàng nhập gần cuối kỳ.

Ưu điểm:

- Phù hợp với hàng hóa có hạn sử dụng ngắn hoặc dễ hư hỏng.

- Phản ánh chính xác giá trị hàng tồn kho trên báo cáo tài chính.

Nhược điểm:

- Doanh thu hiện tại có thể không phù hợp với chi phí hiện tại.

- Tăng khối lượng công việc kế toán nếu có nhiều giao dịch nhập xuất.

Quản lý hàng tồn kho hiệu quả là yếu tố quan trọng giúp doanh nghiệp tối ưu chi phí, nâng cao năng suất và đáp ứng tốt nhu cầu thị trường. Việc áp dụng đúng phương pháp phân loại và tính giá hàng tồn kho sẽ giúp doanh nghiệp duy trì nguồn lực hợp lý, giảm thiểu rủi ro và tối đa hóa lợi nhuận.

Tại Au Viet Rack, chúng tôi không chỉ cung cấp các kệ kho hàng giúp lưu trữ kho hàng tối ưu, hiện đại. Nếu quý khách hàng có nhu cầu tư vấn về giá kệ kho hàng, kệ chứa hàng, pallet,... hãy liên hệ ngay với chúng tôi để nhận được sự hỗ trợ tận tình nhất!

CÔNG TY TNHH CƠ KHÍ ÂU VIỆT

Địa chỉ: 2024-2026-2028 Quốc Lộ 1A, Thị Trấn Tân Túc, Bình Chánh, Thành phố Hồ Chí Minh

Hotline: 0933 733 011 - 0939 232 988

Website: auvietrack.com - auvietrack.net

Au Viet Rack xin chân thành cảm ơn sự đồng hành của quý khách hàng!

Tiêu Chuẩn Kỹ Thuật Bắt Buộc Khi Lắp Đặt Kệ Kho Lạnh

Tiêu Chuẩn Kỹ Thuật Bắt Buộc Khi Lắp Đặt Kệ Kho Lạnh

Tổng Hợp 5 Sai Lầm Thường Gặp Khi Chọn Mua Pallet Sắt

Tổng Hợp 5 Sai Lầm Thường Gặp Khi Chọn Mua Pallet Sắt

.jpg "Vì Sao Pallet Sắt Được Ưa Chuộng Trong Kho Lạnh Và Ngành Thực Phẩm?") Vì Sao Pallet Sắt Được Ưa Chuộng Trong Kho Lạnh Và Ngành Thực Phẩm?

Vì Sao Pallet Sắt Được Ưa Chuộng Trong Kho Lạnh Và Ngành Thực Phẩm?

Kiểm Định Kệ Kho Lạnh Là Gì? 5 Tiêu Chuẩn Kiểm Định Kệ Kho Lạnh

Kiểm Định Kệ Kho Lạnh Là Gì? 5 Tiêu Chuẩn Kiểm Định Kệ Kho Lạnh

Tìm Hiểu 5 Bước Xử Lý Pallet Sắt Bị Hư Hại Trong Quá Trình Vận Hành

Tìm Hiểu 5 Bước Xử Lý Pallet Sắt Bị Hư Hại Trong Quá Trình Vận Hành

Cách Bố Trí Kệ Kho Lạnh Để Tối Ưu Luồng Khí Lạnh

Cách Bố Trí Kệ Kho Lạnh Để Tối Ưu Luồng Khí Lạnh

Phân Loại Kệ Kho Hàng Phù Hợp Với Từng Ngành Nghề

Phân Loại Kệ Kho Hàng Phù Hợp Với Từng Ngành Nghề

Tư Vấn Thiết Kế Layout Kho Hàng Với Kệ Để Hàng Khoa Học

Tư Vấn Thiết Kế Layout Kho Hàng Với Kệ Để Hàng Khoa Học

Top 6 Lưu Ý Quan Trọng Khi Lựa Chọn Kệ Kho Lạnh

Top 6 Lưu Ý Quan Trọng Khi Lựa Chọn Kệ Kho Lạnh

Tiêu Chuẩn Và Quy Định An Toàn Trong Kệ Kho Hàng

Tiêu Chuẩn Và Quy Định An Toàn Trong Kệ Kho Hàng